引言 随着区块链技术的快速发展,比特币和以太坊的受欢迎程度逐渐上升。作为两种主要的加密货币,许多人在投资...

随着区块链技术和去中心化金融(DeFi)的快速发展,Web3作为互联网技术的新阶段,正在逐步改变传统金融行业的运作模式。银行作为金融体系的重要组成部分,面临着数字化转型的巨大机遇。Web3不仅能够提高银行的运营效率,还能为客户提供更加个性化和安全的金融服务。

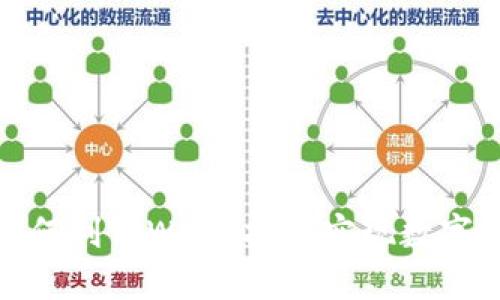

Web3是指基于区块链技术的新一代互联网,它强调去中心化、开放性和用户主权。与传统互联网(Web2)相比,Web3的核心在于数据不再由少数几家公司控制,每个用户都能够掌控自己的数据和数字身份。这一特性使得Web3在金融行业的发展充满潜力。

银行在Web3时代面临诸多传统金融体系无法享受的新的机遇,主要体现在以下几个方面:

银行在进行Web3数字化转型时,应当采取以下步骤:

Web3技术可以通过多种方式改变传统银行的业务模式,例如:

综上所述,Web3不仅仅是技术的转型,更是一种理念的革新,银行需要从根本上调整业务模式,才能迎接未来的挑战。

尽管Web3技术给银行带来了诸多机遇,但同时也伴随着一系列挑战:

因此,尽管Web3带来了新机遇,银行在转型过程中依然需要应对多重挑战,而这些挑战将关系到它们的未来生存状态和市场份额。

随着Web3的兴起,银行的风险控制也必然面临新的挑战和变化:

总之,Web3对银行的风险控制提出了更高的要求,银行需要建立更加完善和高效的风险管理体系,以应对未来的不确定性。

在Web3发展的未来,银行的角色将会经历深刻的转变:

因此,未来的银行将不再是传统意义上的金融中介,而是变成具备技术背景、能够适应快速变化市场的综合性金融服务提供者。

Web3环境下,客户的金融需求如何变化是一个重要的课题:

因此,银行在转型时要深刻理解客户的需求变化,以提供更高效、安全、个性化的服务。

总的来说,Web3为银行的数字化转型开辟了新的可能性,尽管面临一些挑战,但潜在的机遇和好处远远大于这些挑战。银行如果能够顺应这一趋势,积极拥抱新技术,将能够在未来的市场竞争中占据有利地位。无论是技术架构的改造、团队的建设,还是用户的沟通与教育,都是银行转型过程中不可或缺的环节。在这一过程中,银行需不断创新,探索更多的可能性,以满足用户日益增长的多样化需求。

引言 随着区块链技术的快速发展,比特币和以太坊的受欢迎程度逐渐上升。作为两种主要的加密货币,许多人在投资...

...

引言 比特币作为一种去中心化的数字货币,近年来受到了越来越多人的关注。在这个新兴的金融生态系统里,比特币...

比特币作为最早也是最广泛使用的加密货币,其交易和转账的安全性一直是用户所关心的问题。在比特币的使用中,...